南方财经 21 世纪经济报道特约撰稿王应贵哪个证券公司可以加杠杆

今年以来,贵金属的涨势惊人,主导了大宗商品市场。继今年 3 月,金价突破了 3000 美元 / 每盎司的关口之后,10 月初再次突破 4000 美元,14 日、15 日更是接连涨破 4100、4200 美元两个关口,最高触及 4210 美元 / 盎司。截至 10 月 15 日下午 5 时,今年黄金(期货主力合约)已累计上涨了 60.13%,并拉动白银上涨 72.57%,完全碾压了标准普尔 500 指数(12.97%)、纳斯达克指数(16.63%)和比特币(20.82%)。反观作为世界的硬通货币,美元指数(包括一篮子货币:欧元、日元、英镑、瑞士法郎、加拿大元和瑞士克朗)却跌了 8.76%。

最近几年,国际地缘政治风险增大,许多国家中央银行滥施货币政策,在超低利率时期政府大量举债,导致通货膨胀持续。不少国家特别是新兴市场国家以及机构和个人投资者重新认识到黄金的安全性和避险功能 , "乱世买黄金"再次成为投资界的至理名言。

黄金有两大属性:贵重金属(商品)和金融投资。由于黄金的物理特性(导电性能、耐用性、光泽度和延展性),黄金广泛用于电子、牙科、航空和国防工业以及珠宝行业。作为金融产品,在人类历史上大部分时间里,黄金充了当价值尺度、流通手段、贮藏手段、支付手段和世界货币。虽然目前黄金不再是支付手段,作为投资产品,黄金的价值和地位却一次又一次被肯定。

世界制造业和珠宝行业的黄金相当稳定,黄金走强的原因来自投资需求。事实上,这一轮黄金的惊人表现有着深刻原因:当前世界百年未有之大变局加速演进,美元在国际货币体系中的主导地位被削弱,金融多极化呈现不可逆转的势头,由美元、欧元、日元、人民币、其他货币、黄金、数字货币构成的多极体系正在形成。

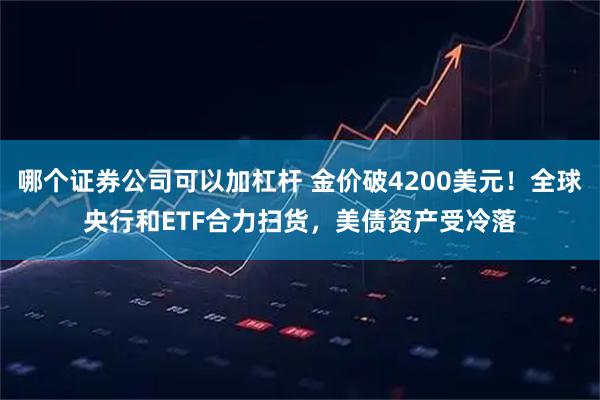

图 1 2018 年至 2025 年 10 月黄金价格变化趋势

资料来源:英为财情

央行和黄金 ETF 投资者踊跃入市

表 1 列出了全球持有黄金储备最多的 20 个国家和地区的央行,其中以欧美和亚洲国家和地区居多。这些央行的黄金投资策略明显有别。欧美发达国家的持有量较高,且调整幅度相当小。持有黄金储备最多的发达国家依次是美国、德国、意大利、法国、瑞士和荷兰,而葡萄牙、英国和西班牙持有量较小。与 2018 年末相比,除了德国减持了 19.47 吨黄金之外,其他国家持有量或几乎没有什么变化,或根本没有变化。美国持有量稳坐榜首,且美元是世界霸主货币;德国、法国、荷兰、葡萄牙和西班牙属于欧元区集团,也无需在黄金储备上作较大调整;英国虽拥有全球最大的黄金现货市场,但只是提供交易、托管等相关服务,自己较少介入黄金实际买卖交易。

对于其他主要国家的央行而言,黄金储备有利于分散储备风险,维持本国币值稳定,因此黄金储备十分重要。2008 年以来,包括新兴市场经济在内的国家和地区开始重视外汇储备管理,不再单纯依靠增持美国国债,而是逐步奉行多元化管理政策,并提高黄金储备占比。与 2018 年末相比,2025 年 8 月,中国、波兰、土耳其、印度和俄罗斯分别大幅增持了 449.75 吨、386.70 吨、385.51 吨、279.54 吨和 213.49 吨黄金,合计 1714.99 吨;作为七国集团成员,日本也增持了 80.75 吨。

表 1 世界主要中央银行的黄金储备变化

说明:2025 年为 2025 年 8 月数据

资料来源:World Gold Council

黄金另一大投资机构就是黄金 ETF 基金。据世界黄金协会,最早的黄金 ETF 统计始于 2003 年 3 月,当时黄金持有量为 8.23 吨,到 2008 年 7 月底达到 1039.85 吨,而 2018 年 1 月末规模就达到了 2432.09 吨。与 2018 年末的 2471.96 顿相比,2025 年 8 月末,黄金 ETF 增持了 1365.69 吨黄金,略低于新兴市场经济的增量。毫无疑问,新兴市场经济体央行和黄金 ETF 是推动黄金价格连续创历史新高的两大主力。

图 2 2018-2025 年黄金 ETF 持有的黄金(吨)的变化趋势

美元信誉受损,美债遭外国央行减持

外国官方机构(中央银行)持有美元意愿不强,导致美元在全球央行储备资产中的占比下降。据美联储数据,2018-2024 年,外国和国际机构持有的美国国债分别占总市值的 42.10%、41.60%、33.70%、34.10%、33.8%、33.2%、33.4%。如图 3,2021 年 5 月前后变化较大,美国 4 月名义 CPI 上涨 4.2%,为 2008 年 9 月以来 13 年新高,然而美联储误判通胀发展态势,迟至 2022 年 3 月 16 日才开始加息。2021 年第四季度,外国中央银行明显加快了减持节奏;2023-2025 年,其持有量有所反弹,但远不达到以前的水平。国际货币基金组织数据显示,美元在全球外汇储备中的占比由 2018 年第二季度 62.79% 降至 2025 年第二季度的 56.32%,下降速度较快,与世界央行减持美国国债的趋势完全吻合。

图 3 2018 年 1 月 -2025 年 7 月外国官方持有的美国国债余额

资料来源:美国财政部国际资本系统(Treasury International Capital System)

从国别情况看,投资美国国债的策略差别较大。美国财政部国际资本系统公布的 2025 年 7 月外国持有美国国债报告(最新数据)列出了 20 个最大买家的头寸,与 2018 年同期相比,中国和巴西分别减持了 4403 亿和 980 亿美元,而西欧国家在增持,其中英国共增持了 6276 亿美元。

这波黄金行情能延续多久?这将取决于新兴市场主要国家中央银行和黄金 ETF 的购买意愿,以及其对美国经济增长和国际地缘政治风险的判断。首先,美国政府对外经济政策、财政政策(总负债)、美联储的货币政策操作对黄金价格未来走势影响最大。美国经济增长前景、通货膨胀变化、财政赤字管控、利率政策变化、就业市场状况就是最直观的经济指标。其次,国际地缘政治风险是黄金价格波动的主要因素之一。回顾几十年来国际政治历史,世界政治、经济和军事冲突都与美国有关联,也就是美国对外政策因素;单独的突发性事件对黄金价格影响很短暂。只有投资者对美元资产的信心回升,黄金上涨趋势才会放慢,但目前并未出现这样的迹象。

黄金连续走高的原因是长期的,是全球去美元化趋势的延续,准确反映了世界百年未有之大变局下的国际金融体系的嬗变。据今年 9 月 30 日国际清算银行公布的外汇市场调查报告,4 月全球外汇市场日均净成交量(剔除重复计算)达到 9.595 万亿美元,远超过 2022 年同期的 7.5 万亿美元。在岸和离岸人民币外汇交易在全球外汇交易中的占比由 2022 年 4 月的 7.01% 上升至今年 4 月的 8.52%哪个证券公司可以加杠杆,与英镑(仅次于美元、欧元和日元的第三大最活跃货币)的交易量越来越接近;人民币在香港、伦敦和纽约的市场份额在扩大。国际货币体系的多极化体系正在形成,黄金储备增长趋势绝非短暂的,而是许多中央银行、机构投资者和个人投资者的共同选择。

长富资本提示:文章来自网络,不代表本站观点。